会社員を辞めて個人事業主になる時の健康保険。「任意継続被保険者」という選択について

以前、会社員を辞めた後の健康保険について、夫の扶養に入るかどうかの考え方についてこちらでまとめました。

妻が個人事業主の場合、健康保険組合や協会けんぽによって、扶養の考え方が違うので確認してきて!とお願いしたところ、夫の会社の場合、年間収入が130万円未満であれば個人事業主でも扶養に入れるとのこと。

経費は控除できませんでした。

その時「前の会社の健康保険も任意継続できるけど、そうじゃなくていいの?」と聞かれたらしく。

選択肢として考えていませんでしたが、念のため確認しておくことにしました。

会社員が個人事業主になる場合の健康保険の選択肢

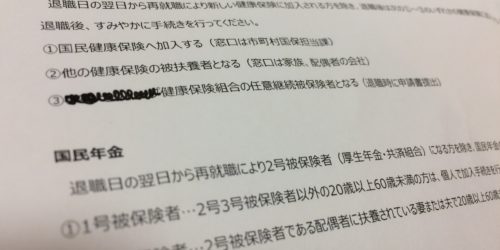

会社員が退職して個人事業主になる場合、健康保険の選択肢は3つあります。

【退職後の健康保険の選択肢】

1.国民健康保険へ加入する(窓口は市町村国保担当者)

2.他の健康保険の被扶養者になる(窓口は家族、配偶者の会社)

3.今の会社の健康保険組合の任意継続被保険者となる(退職時に申請書提出)

前回は1と2を比べて検討し、フリーランス初年度はゆるりと働きたいので、一旦2にしようという結論を出していました。

今回は、3でなくていいのか考えることになります。

任意継続被保険者とは

・任意継続被保険者になるというのは、退職後も、退職前の会社の健康保険組合の被保険者として、同じ条件で保険を受けるということです。

・退職日までの被保険者期間が2か月以上あれば、被保険者になる資格があります。

・任意継続被保険者となった日から2年を経過したときに資格を喪失します

実は私、社会保険労務士の資格取得を目指して勉強していたことがあるので、このあたりすっと理解できるのですが、漢字だらけだし聞き慣れないしわかりづらいと思われる人も多いはず。

息子に説明するつもりで(なので厳密にはツッコミどころがあると思いますが)、ここまでの流れを含めて言い換えてみると

「病院でお医者さんにお金を払う時、お医者さんが払ってくださいっていうのが100円だったとしてもママは30円しか払わなくてもいいの。残りの70円は、ママの会社の”健康保険組合”っていう人たちが払ってくれてるから。

”健康保険組合”っていうのは、ひとつひとつの会社ごとに決まってるから、ママが今の会社を辞めると今まで70円払ってくれてた人たちが払ってくれなくなるわけ。次に誰か払ってくれる人を探さないといけなくなる。

その誰かは3つから選べるの。1つ目は、ママたちが住んでる市に払ってもらうこと。2つ目は、パパの会社の”健康保険組合”に払ってもらうこと。3つ目が、今のママの会社に辞めた後もお願いすること。

3つ目を選べば、辞めた後も2年間は100円のうち70円を払ってくれるんだよ。辞めるまでに2か月以上”健康保険組合”に保険料を払っている人だったらお願いできるの。」

任意継続被保険者になるメリットとデメリット

今回は、私の場合は夫の扶養に入るか、任意継続被保険者になるかで検討しているので、この2つを比較します。

【任意継続被保険者になるデメリット】

・保険料負担が高くなる

夫の被扶養者になれば保険料が発生しませんが、任意継続被保険者になれば保険料が発生します。

しかも、会社員時代は保険料の半分を会社が負担してくれていましたが、退職後は自分で100%負担しなければならなくなるので、ざっくりとこれまでの2倍の保険料が発生するイメージです。

退職時の標準報酬月額×9.79%~10.33%で決まるので、退職後もこれまでの保険料額とあまり変わらない見込み。

ということで、2018年4月の給料明細を見ると、健康保険料が26,284円…この倍になるわけですよね…。

被扶養者になる場合との比較といいつつ、ここまで高いと国民健康保険だったらどうか気になって、結局調べてみました。

個人事業主としての年収を200万円と仮定して、市町村のシミュレーションツールで計算してみたら、10,460円になりました。

・2年間は選択肢の変更ができない

任意継続被保険者の資格期間の2年間は、「国民健康保険にしたい」とか「夫の扶養に入りたい」と思っても変更できません。

つまり、年収200万円は稼ぐぞ!と思って任意継続被保険者になったとして。

結果的に思うほど稼げなくて、夫の扶養枠の130万円以内の収入に収まったとしても2年間保険料は払わなければなりません。

ただし、フリーランスはもう無理!となって会社員に戻る場合は、任意継続被保険者ではなくなり、その新しい会社の健康保険組合の被保険者になります。

【任意継続被保険者になるメリット】

・今の保険の内容を継続できる

健康保険の内容は健康保険組合や協会けんぽによって違うので、今の健康保険の内容がよければ継続するメリットがあります。

例えば、私の今の健康保険だと人間ドックが1年に1度まで無料で受けられます。

でも、1か月の保険料を見るとそれだけで人間ドックが受けられますね…。

個人事業主としてゆるく働くつもりなら間違いなく夫の健康保険の被扶養者になるべき

今回は細かく検証することもなく、明らかに任意継続被保険者になるデメリットの方が大きかったです。

フリーランス初年度は1か月10万円くらいの収入でいいかな…と思っているので、そこに保険料が毎月5万円というのはありえないですよね。

ということで、やはり夫の健康保険の被扶養者になろうと思います。

ただ、個人事業主になっても今の年収を維持できる方や、もっと稼ぐために個人事業主になるんだという方であれば、保険料の高さは問題ないでしょうし、今の会社の保障内容を維持できるのは大きいと思います。

↓ぽちっと応援お願いします★